Divida dos pricipais países!!

http://www.usdebtclock.org/world-debt-clock.html

http://www.usdebtclock.org/index.html

sexta-feira, 19 de outubro de 2012

domingo, 9 de setembro de 2012

-------------------*DOW*--------*IBOV*---------*PETR4*------*VALE5*------*ITUB4*

21/08/2012...13.330,76.....60.208,85......21,88...........36,44..........34,87

06/09/2012...13.294,13.....58.328,33......21,14...........34,12.......... 32,56

07/09/2012...13.320,27.....??.???,??......??,??...........??,??.......... ??,??

Pela divergencia, ou vai bombar de vez, ou vai despencar com força?!?!?!?

Consideração 1, volume em divergencia do topo para cotação atual de todos os ativos expostos

Consideração 2, posição vendida no indice e a vista

Consideração 3, players vendidos em opça

Consideração 4, alugueis cairam em alguns papeis, mas no total geral mantem o patamar de topo

Consideração 5, ajuste com ADRs?!?!?

Consideração 6, vencimento serie I

Consideração 7, noticias boaa demais=euforia desatada=ig 2008

Conclusão, estou perdidaçççççoooooooo!!!!!!

fonte oniys

06/09/12 07 pregões para exercício série I e U

Petr4 21,00

vale5 34,09

21/08/2012...13.330,76.....60.208,85......21,88...........36,44..........34,87

06/09/2012...13.294,13.....58.328,33......21,14...........34,12.......... 32,56

07/09/2012...13.320,27.....??.???,??......??,??...........??,??.......... ??,??

Pela divergencia, ou vai bombar de vez, ou vai despencar com força?!?!?!?

Consideração 1, volume em divergencia do topo para cotação atual de todos os ativos expostos

Consideração 2, posição vendida no indice e a vista

Consideração 3, players vendidos em opça

Consideração 4, alugueis cairam em alguns papeis, mas no total geral mantem o patamar de topo

Consideração 5, ajuste com ADRs?!?!?

Consideração 6, vencimento serie I

Consideração 7, noticias boaa demais=euforia desatada=ig 2008

Conclusão, estou perdidaçççççoooooooo!!!!!!

fonte oniys

06/09/12 07 pregões para exercício série I e U

Petr4 21,00

vale5 34,09

petri20 5,57% ext 1,24 pi20

19,83 valei37 8,53% int

0,06

petri23 9,52% int 0,03 pi23 23,00 valei34 0,42% ext 0,69

petri22 3,95% int 0,11 pi22 21,83 valei36 2,93% int 0,28

petri21 0,00% - 0,39 pi21 21,00 valei33 3,19% ext 1,37

petri23 9,52% int 0,03 pi23 23,00 valei34 0,42% ext 0,69

petri22 3,95% int 0,11 pi22 21,83 valei36 2,93% int 0,28

petri21 0,00% - 0,39 pi21 21,00 valei33 3,19% ext 1,37

petru22 3,95%ext 0,92 pu18 17,83 valeu36 2,93% ext 1,31 vu35,09

petru19 9,52%int 0,02 pu19 19,00 valeu33 3,19% int 0,28

petru20 5,57% int 0,07 pu20 19,83 valeu32 6,13% int 0,13

petru21 0.00% ext 0,34 pu21 21,00 valeu34 0,42% int 0,62

10/09/12 05 pregões para exercício série I e U

Petr4 21,23

vale5 35,10

petru19 9,52%int 0,02 pu19 19,00 valeu33 3,19% int 0,28

petru20 5,57% int 0,07 pu20 19,83 valeu32 6,13% int 0,13

petru21 0.00% ext 0,34 pu21 21,00 valeu34 0,42% int 0,62

10/09/12 05 pregões para exercício série I e U

Petr4 21,23

vale5 35,10

petri20 6,59% ext 1,46 pi20

19,83 valei37 5,41% int

0,09

petri23 8,33% int 0,02 pi23 23,00 valei34 3,13% ext 1,21

petri22 2,82% int 0,09 pi22 21,83 valei36 0,02% ext 0,52

petri21 1,08% ext 0,44 pi21 21,00 valei33 5,98% ext 2,19

petri23 8,33% int 0,02 pi23 23,00 valei34 3,13% ext 1,21

petri22 2,82% int 0,09 pi22 21,83 valei36 0,02% ext 0,52

petri21 1,08% ext 0,44 pi21 21,00 valei33 5,98% ext 2,19

petru22 2,82%ext 0,72 pu18 17,83 valeu36 0,02% int 0,49 vu35,09

petru19 10,5%int 0,02 pu19 19,00 valeu33 5,98% int 0,05

petru20 6,59% int 0,03 pu20 19,83 valeu32 8,83% int 0,03

petru21 1,08% ext 0,22 pu21 21,00 valeu34 3,13% int 0,15

petru19 10,5%int 0,02 pu19 19,00 valeu33 5,98% int 0,05

petru20 6,59% int 0,03 pu20 19,83 valeu32 8,83% int 0,03

petru21 1,08% ext 0,22 pu21 21,00 valeu34 3,13% int 0,15

11/09/12 04 pregões para exercício série I e U

Petr4 21,72

vale5 36,04

Petr4 21,72

vale5 36,04

petri20 8,70% ext 1,91 pi20 19,83 valei37 2,66% int 0,19

petri23 5,89% int 0,04 pi23 23,00 valei34 5,66% ext 2,10

petri22 0,50% int 0,24 pi22 21,83 valei36 2,63% ext 1,10

petri21 3,31% ext 0,82 pi21 21,00 valei33 8,43% ext 3,01

petri23 5,89% int 0,04 pi23 23,00 valei34 5,66% ext 2,10

petri22 0,50% int 0,24 pi22 21,83 valei36 2,63% ext 1,10

petri21 3,31% ext 0,82 pi21 21,00 valei33 8,43% ext 3,01

petru22 0,50%ext 0,35 pu18 17,83 valeu36 2,63% int 0,18 vu35,09

petru23 5,89%ext 1,11 pu23 23,00 valeu33 8,43% int 0,02

petru20 8,70% int 0,02 pu20 19,83 valeu37 2,66% int 1,09

petru21 3,31% ext 0,07 pu21 21,00 valeu34 5,66% int 0,04

petru23 5,89%ext 1,11 pu23 23,00 valeu33 8,43% int 0,02

petru20 8,70% int 0,02 pu20 19,83 valeu37 2,66% int 1,09

petru21 3,31% ext 0,07 pu21 21,00 valeu34 5,66% int 0,04

12/09/12 03 pregões para exercício série I e U

Petr4 21,99

vale5 36,28

Petr4 21,99

vale5 36,28

petri20 8,70% ext 1,91 pi20 19,83 valei37 1,98% int 0,18

petri23 5,89% int 0,04 pi23 23,00 valei34 6,28% ext 2,35

petri22 0,50% int 0,24 pi22 21,83 valei36 3,28% ext 1,37

petri21 3,31% ext 0,82 pi21 21,00 valei33 9,04% ext 3,35

petri23 5,89% int 0,04 pi23 23,00 valei34 6,28% ext 2,35

petri22 0,50% int 0,24 pi22 21,83 valei36 3,28% ext 1,37

petri21 3,31% ext 0,82 pi21 21,00 valei33 9,04% ext 3,35

petru22 0,50%ext 0,35 pu18 17,83 valeu36 3,28% int 0,12 vu35,09

petru23 5,89%ext 1,11 pu23 23,00 valeu33 9,04% int 0,01

petru20 8,70% int 0,02 pu20 19,83 valeu37 1,98% int 0,86

petru21 3,31% ext 0,07 pu21 21,00 valeu34 6,28% int 0,05

petru23 5,89%ext 1,11 pu23 23,00 valeu33 9,04% int 0,01

petru20 8,70% int 0,02 pu20 19,83 valeu37 1,98% int 0,86

petru21 3,31% ext 0,07 pu21 21,00 valeu34 6,28% int 0,05

quarta-feira, 5 de setembro de 2012

Juros da dívida portuguesa a 10 anos abaixo dos 9%

Pequim se prepara para Resgate Bancário

Então plano de Mario Draghi: compras de bônus ilimitados mas "estéril"

Zona Euro revela sintomas mais graves de recessão

A produção nos sectores dos serviços e da indústria encolheu em Agosto pelo sétimo mês consecutivo e numa amplitude maior do que a inicialmente estimada, revela o índice PMI da Markit Economics.

Ao contrário do que sugeria a primeira estimativa da Markit Economics, avançada

há menos de duas semanas, o valor revisto do índice PMI para a Agosto sugere que

a actividade económica privada na Zona Euro recuou em Agosto pelo sétimo mês

consecutivo, ampliando a queda face ao mês anterior.

Global PMI Atualizado

HSBC China Composite Output PMI

Key points

Overall activity little changed in August

Total new business down to greatest extent since November 2011

Service sector optimism dips to eight-month low

M2 desde 1980

05/09/12 08 pregões para exercício série I e U

Petr4 20,59

vale5 32,56

petri20 3,69% ext 0,93 pi20

19,83 valei37 13,63% int

0,04

petri23 11,7% int 0,03 pi23 23,00 valei34 4,42% int 0,25

petri22 6,02% int 0,09 pi22 21,83 valei36 7,77% int 0,09

petri21 1,99% int 0,27 pi21 21,00 valei33 1,35% int 0,57

petri23 11,7% int 0,03 pi23 23,00 valei34 4,42% int 0,25

petri22 6,02% int 0,09 pi22 21,83 valei36 7,77% int 0,09

petri21 1,99% int 0,27 pi21 21,00 valei33 1,35% int 0,57

petru22 6,02%int 1,24 pu18 17,83 valeu36 7,77% ext 2,42 vu35,09

petru19 7,72%int 0,06 pu19 19,00 valeu33 1,35% ext 0,86

etru20 3,69% int 0,14 pu20 19,83 valeu32 1,71% ext 0,43

petru21 1,99% ext 0,66 pu21 21,00 valeu34 4,42% ext 1,49

petru19 7,72%int 0,06 pu19 19,00 valeu33 1,35% ext 0,86

etru20 3,69% int 0,14 pu20 19,83 valeu32 1,71% ext 0,43

petru21 1,99% ext 0,66 pu21 21,00 valeu34 4,42% ext 1,49

terça-feira, 4 de setembro de 2012

OBRIGAÇÕES PROGRAMA DO BCEMario Draghi kit de emergência

2012/04/09, 16:06 relógio

Combate à crise do euro, o BCE utiliza chefe palavras fortes. Mas os mercados querem saber quais ações ele está pronto.Handelsblatt Online Comentários suas opções - para a eficácia, os riscos e efeitos colaterais.

http://www.handelsblatt.com/politik/konjunktur/geldpolitik/anleihenprogramm-der-ezb-mario-draghis-notfallkoffer/7081410.html

Juros da dívida dos periféricos afundam

Espanha, Itália e, sobretudo, Portugal estão a registar quedas acentuadas nas taxas de rendibilidade associadas à respectiva dívida de mais curto prazo. Draghi confirmou ontem que será neste segmento que o BCE poderá ajudar Estados do euro.

http://www.jornaldenegocios.pt/home.php?template=SHOWNEWS_V2&id=576345

Markit U.S. Manufacturing PMI™ – final data

Weak manufacturing growth trend continues in August

Key points:

PMI rises only fractionally from July’s 34-month low, and below earlier flash estimate

Second-weakest rise in output for over a year

Slowest increase in employment since December 2010

Produção industrial acumula queda de 3,7% até julho

Fundo de resgate da Zona Euro e Bélgica voltam a vender dívida com juros negativos

O FEEF emitiu perto de 2 mil milhões de euros em títulos de dívida a três meses, conseguindo rendibilidades negativas. O tesouro da Bélgica registou esta terça-feira um novo mínimo histórico nas "yields" negociadas. O economista Kenneth Rogoff acredita que esta dinâmica de taxas de juro implícitas em mínimos não é estável.

http://www.jornaldenegocios.pt/home.php?template=SHOWNEWS_V2&id=576381Comparação dívida mundial

O relógio da dívida global

Nossa visão interativa da dívida do governo em todo o planeta

http://www.economist.com/content/global_debt_clock04/09/12 09 pregões para exercício série I e U

Petr4 20,43

vale5 32,12

petri20 2,93% ext 0,88 pi20

19,83 valei37 15,19% int

0,03

petri23 12,57% int 0,03 pi23 23,00 valei34 5,85% int 0,17

petri22 6,85% int 0,07 pi22 21,83 valei36 9,24% int 0,08

petri21 2,79% int 0,25 pi21 21,00 valei33 2,73% int 0,40

petri23 12,57% int 0,03 pi23 23,00 valei34 5,85% int 0,17

petri22 6,85% int 0,07 pi22 21,83 valei36 9,24% int 0,08

petri21 2,79% int 0,25 pi21 21,00 valei33 2,73% int 0,40

petru22 6,85%int 1,42 pu18 17,83 valeu36 9,24% ext 3,11 vu35,09

petru19 6,99%int 0,08 pu19 19,00 valeu33 2,73% ext 1,35

petru20 2,93% int 0,20 pu20 19,83 valeu32 0,37% int 0,75

petru21 2,79% ext 0,63 pu21 21,00 valeu34 5,85% ext 2,10

petru19 6,99%int 0,08 pu19 19,00 valeu33 2,73% ext 1,35

petru20 2,93% int 0,20 pu20 19,83 valeu32 0,37% int 0,75

petru21 2,79% ext 0,63 pu21 21,00 valeu34 5,85% ext 2,10

segunda-feira, 3 de setembro de 2012

HSBC China Manufacturing PMI

O índice de manufatura HSBC / Markit para a China caiu para 47,6 em agosto, a menor desde o início da Grande Recessão no final de 2008. Os estoques estão subindo. O índice de novas encomendas de exportação caiu para o menor nível desde março de 2009. "Pequim deve acelerar flexibilização da política para estabilizar o crescimento", disse Qu Hongbin do HSBC.

Índice de manufatura da China oficial PMI - ponderada para

grandes empresas - também caiu pela linha de contração de 50, embora os

serviços estão segurando melhor.

Evidência de um pouso forçado sobre o verão está se tornando

mais clara. Volumes ferroviários caiu 8.2pc em julho de um ano antes. O grupo

japonês Komatsu disse que suas exportações de escavadeiras hidráulicas para a

China - um medidor de proxy para construção chinesa - caiu 48pc em agosto de um

ano antes.

O efeito gêmeo de desaceleração da China e da Europa

recessão duplo mergulho se transformou em um choque full-blown para grande

parte da Ásia. Hong Kong e Cingapura ambos contratados no segundo trimestre e

provavelmente está em recessão técnica

Reserva Federal já começou QE3, diz investidor Jim Rogers

Reserva Federal já começou QE3, diz investidor Jim Rogers

O veterano investidor dos EUA Jim Rogers acredita que o

Federal Reserve já lançou uma terceira rodada de afrouxamento quantitativo,

apesar de o presidente Ben Bernanke deixar de mencionar as medidas de estímulo

em seu discurso de Jackson Hole, na semana passada.PMI™ Produção Industrial HSBC

Quedas marginais na produção e no volume de novos pedidos em

agosto

Resumo

Os dados de agosto indicaram uma deterioração marginal

apenas nas condições de negócios do setor industrial do Brasil. Tanto a

produção quanto o volume de novos pedidos caíram ao longo do mês, mas as taxas

de contração foram marginais apenas, e as mais fracas nas atuais sequências de

cinco meses. O nível de emprego também diminuiu pelo quinto mês consecutivo,

mas a taxa de perdas de emprego foi, de um modo geral, modesta apenas. Ao mesmo

tempo, as empresas relataram aumentos de preços de insumos e de produtos em

agosto, com ambas as taxas de inflação se fortalecendo em relação a julho.

Em agosto, depois de ajustado para variações sazonais, o

Índice Gerente de ComprasTM HSBC Brasil (PMITM) - uma consolidação de dados

criada para fornecer, em um único número, uma visão geral e instantânea das

condições operacionais da economia do setor industrial - registrou abaixo do

nível de 50.0, indicativo de ausência de mudanças, mostrando uma deterioração

adicional nas condições de negócios do setor industrial. No entanto, ao atingir

49.3, valor acima do de 48.7 registrado em julho, o PMI ficou apenas

marginalmente abaixo da marca neutra, indicando, de um modo geral, uma ligeira

contração.

Os fabricantes brasileiros relataram mais uma queda no

volume de novos pedidos em agosto. O volume de entrada de novos trabalhos tem

diminuído em cada um dos últimos cinco meses, mas a redução mais recente foi

marginal apenas, e a mais fraca nesta sequência. O volume de novos pedidos para

exportação também caiu ao longo do mês, dando continuidade à tendência que tem

sido registrada desde abril de 2011.

Como reflexo do menor volume de novos pedidos, as empresas

reduziram a produção durante o período mais recente da pesquisa. Porém, a

produção caiu uma fração apenas em relação ao mês anterior. Os estoques de bens

finais também diminuíram em agosto, embora em menor proporção do que em julho,

enquanto que os pedidos em atraso foram reduzidos pelo quinto mês consecutivo.

Ao mesmo tempo, os fabricantes compraram uma quantidade

menor de insumos em agosto. Os estoques de insumos também diminuíram ao longo

do mês, com a taxa de redução se acelerando e atingindo o seu ritmo mais rápido

desde maio. De um modo geral, os entrevistados atribuíram o declínio na

atividade de compra às exigências mais baixas de produção. Paralelamente, os

prazos de entrega dos fornecedores alongaram-se ainda mais durante o período

mais recente da pesquisa. Prazos de entrega mais longos têm sido relatados em

todos os meses de 2012, mas a deterioração mais recente no desempenho dos

fornecedores foi modesta apenas.

O nível de emprego no setor industrial do Brasil caiu pelo

quinto mês consecutivo em agosto. Cerca de 6% das empresas pesquisadas

reduziram seus níveis de pessoal em relação a julho, com os entrevistados

citando, de um modo geral, as quedas recentes na produção. Mesmo assim, a taxa

de redução foi modesta apenas, no geral, e a mais fraca em três meses.

Os custos de insumos enfrentados pelas empresas cresceram

ainda mais em agosto, com o aumento dos preços de transporte, de produtos

alimentícios e do aço sendo particularmente mencionados pelos entrevistados.

Além disso, a taxa de inflação de preços de insumos foi forte, igualando o

recorde de alta de quatorze meses. As empresas também elevaram seus preços de

venda, com o aumento mais recente de preços cobrados sendo o mais forte desde

abril de 2011.

Comentário

Comentando sobre a pesquisa PMITM Produção Industrial

Brasil, Andre Loes, o Economista Principal do Grupo no HSBC no Brasil disse

“O Índice de Gerentes de Compra (PMI) HSBC Industrial

conheceu uma pequena elevação em agosto, atingindo 49,3, contra 48,7 em julho.

Embora tanto o PMI quanto seus principais componentes permaneçam abaixo de 50,

trata-se da menor contração do setor industrial brasileiro desde maio. A

elevação do PMI entre julho e agosto foi favorecida pela melhora tanto do

sub-índice de produção quanto do sub-índice de novas encomendas. O sub-índice

de emprego também apresentou menor taxa de contração do que em julho.”

PMI México

Puntos clave

„ El crecimiento de los nuevos pedidos se fortalece con

respecto a julio

„ El crecimiento de los nuevos pedidos se fortalece con

respecto a julio

„ La tasa de creación de empleo se desacelera hasta un

mínimo de cinco meses, aunque se mantiene sólida en

términos generales

„ Incremento más débil de los precios de los insumos

desde que comenzó la recopilación de datos en abril de

2011

Schulz: Não faz sentido tirar dinheiro às pessoas para dar aos bancos

Presidente do Parlamento Europeu diz que a Alemanha é um "país solidário", e que é do seu interesse manter a moeda única.

Numa entrevista ao canal de notícias da televisão pública italiana, Rainews24, citada pelo “Expansión”, quando questionado sobre as decisões que o Banco Central Europeu (BCE) poderá anunciar esta semana para travar a crise da dívida na Zona Euro, Schulz criticou o facto de o BCE dedicar-se “a emprestar dinheiro aos bancos a uma taxa de juro próxima de zero para que depois estes comprem títulos de dívida soberana com um rendimento de 6%”.

Estimativas dos analistas apontam para uma contracção de 0,2% do

PIB da Zona Euro no segundo trimestre, colocando a região no caminho da

recessão.

A semana voltará a ser marcada por vários encontros de líderes políticos para discutirem a crise do euro. Yannis Stournaras, ministro das Finanças grego, desloca-se a Berlim na terça-feira para se encontrar com o seu homólogo alemão, Wolfgang Schaeuble. No mesmo dia o primeiro-ministro italiano, Mario Monti, encontra-se com o presidente francês, François Hollande, em Roma. Na quinta-feira Angela Merkel desloca-se a Madrid para uma reunião com Mariano Rajoy.

Recessão na Zona Euro

A semana será também rica na divulgação de importantes indicadores económicos. Na quarta-feira é divulgado o índice compósito de actividade na indústria e serviços na Zona Euro, que em Agosto deverá continuar a apontar para uma contracção. Para o mesmo dia está prevista a divulgação das vendas a retalho em Julho, com os economistas a preverem um recuo de 0,2%. Essa é também a expectativa para a evolução do PIB no segundo trimestre, colocando a Zona Euro no caminho da recessão.

Do outro lado do Atlântico, os economistas antecipam que a economia americana tenha criado menos postos de trabalho em Agosto, face ao mês anterior. Os números são conhecidos na sexta-feira.

A semana voltará a ser marcada por vários encontros de líderes políticos para discutirem a crise do euro. Yannis Stournaras, ministro das Finanças grego, desloca-se a Berlim na terça-feira para se encontrar com o seu homólogo alemão, Wolfgang Schaeuble. No mesmo dia o primeiro-ministro italiano, Mario Monti, encontra-se com o presidente francês, François Hollande, em Roma. Na quinta-feira Angela Merkel desloca-se a Madrid para uma reunião com Mariano Rajoy.

Recessão na Zona Euro

A semana será também rica na divulgação de importantes indicadores económicos. Na quarta-feira é divulgado o índice compósito de actividade na indústria e serviços na Zona Euro, que em Agosto deverá continuar a apontar para uma contracção. Para o mesmo dia está prevista a divulgação das vendas a retalho em Julho, com os economistas a preverem um recuo de 0,2%. Essa é também a expectativa para a evolução do PIB no segundo trimestre, colocando a Zona Euro no caminho da recessão.

Do outro lado do Atlântico, os economistas antecipam que a economia americana tenha criado menos postos de trabalho em Agosto, face ao mês anterior. Os números são conhecidos na sexta-feira.

Comissão Europeia contraria Alemanha e quer dar mais poderes ao BCE

Troika quer gregos a trabalhar seis dias por semana

Soros diz-se muito pessimista em relação ao futuro do euro

A diferença em relação à Grande Depressão é o nível de dívida pública

Na sua opinião, há semelhanças mas também grandes diferenças entre a actual crise e a Grande Depressão dos anos 30. “Na Grande Depressão, os EUA tinham muito pouca dívida pública quando estoirou a crise, e desta vez os níveis de dívida pública eram bastante elevados”, diz

“Se Keynes vivesse nesta época, não defenderia as mesmas

políticas que recomendou no seu tempo, porque a sua análise partia do princípio

de que havia uma deficiência da procura, que era possível suprir com gastos

públicos e défice para se atingir o pleno emprego e, uma vez logrados esses

resultados, tentar equilibrar o orçamento. Nesse âmbito, podia emitir-se dívida

para esta se converter num estímulo contracíclico. Mas agora isso não é opção.

A Europa tem um problema específico derivado da construção do euro. Por isso, a

política actual vai ter que distinguir entre os estímulos que eventualmente se

possam rentabilizar e as iniciativas se que destinam simplesmente a manter um

nível de consumo que não é sustentável. Ou então não será possível manter um

Estado Providência, especialmente na Europa”.

Sobre se aprendemos a lição com os erros do passado, Soros

crê que não. “Lamentavelmente, estamos a repetir os mesmos erros que na Grande

Depressão. Porque a ideia promovida pela Alemanha de que se pode reduzir a

dívida com uma contracção do crescimento é não entender como funciona a

economia. A dívida é um indicador que se mede em relação ao PIB. Quando se

reduz o denominador, que é o PIB, o peso da dívida aumenta. É um erro básico

que não se explica, especialmente por parte da Alemanha.

Maior queda em três anos, encomendas de exportação estão em queda

De acordo com uma pesquisa, os exportadores alemães relataram em agosto a maior queda nos pedidos desde 2009.

PMI Manufacturing Zona do Euro atualizado em 03/09/12

Manufacturing PMI Países da Zona do Euro

03/09/12 10

pregões para exercício série I e U

Petr4 20,68

vale5 33,09

vale5 33,09

petri20 4,11% ext 1,08 pi20

19,83 valei37 11,81% int

0,06

petri23 11,21% int 0,04 pi23 23,00 valei34 2,75% int 0,44

petri22 5,56% int 0,10 pi22 21,83 valei36 6,04% int 0,19

petri21 1,54% int 0,37 pi21 21,00 valei33 0,27% ext 0,90

petri23 11,21% int 0,04 pi23 23,00 valei34 2,75% int 0,44

petri22 5,56% int 0,10 pi22 21,83 valei36 6,04% int 0,19

petri21 1,54% int 0,37 pi21 21,00 valei33 0,27% ext 0,90

petru22 5,56%int 1,24 pu18 17,83 valeu36 6,04% ext 2,42 vu35,09

petru19 8,12%int 0,07 pu19 19,00 valeu33 0,27% int 0,70

petru20 4,11% int 0,17 pu20 19,83 valeu32 3,55% int 0,35

petru21 1,54% ext 0,63 pu21 21,00 valeu34 2,75% ext 1,25

petru19 8,12%int 0,07 pu19 19,00 valeu33 0,27% int 0,70

petru20 4,11% int 0,17 pu20 19,83 valeu32 3,55% int 0,35

petru21 1,54% ext 0,63 pu21 21,00 valeu34 2,75% ext 1,25

domingo, 2 de setembro de 2012

Pobreza, desiqualdade e redistribuição

http://www.economist.com/blogs/graphicdetail/2012/01/focus-2

Economia brasileira cresce 0,4% no 2º trimestre sobre o 1º, diz IBGE

RIO - O Produto Interno Bruto (PIB) teve expansão de 0,4% no segundo trimestre deste ano, na comparação com o primeiro trimestre, na série com ajuste sazonal, informou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta sexta-feira. É a maior variação nessa comparação desde o segundo trimestre de 2011 (0,6%).

O ministro da Fazenda, Guido Mantega, voltou a afirmar que a economia brasileira está acelerando gradualmente e que o resultado Produto Interno Bruto (PIB) do segundo trimestre, divulgado na manhã de sexta-feira, embora longe de ter sido excepcional, mostra um ritmo de expansão mais forte do que o do primeiro trimestre, quando a atividade do país avançou apenas 0,1%, de acordo com os dados revisados pelo Instituto Brasileiro de Geografia e Estatística (IBGE)

http://www.valor.com.br/brasil/2813368/mantega-reafirma-aceleracao-e-garante-que-oferta-nao-sera-problema

50 = no change on previous month (seasonally adjusted)

50 = no change on previous month (seasonally adjusted)

50 = no change on previous month (seasonally adjusted)

PMI Italia atualizado 30/08/12

Historical overview:

PMI relacionando entre os países da região da Zona do Euro.

Atualizado em 30/08/12

Eurozone Retail PMI

Spread

28/08/12 14 pregões para exercício série I e

U

http://www.economist.com/blogs/graphicdetail/2012/01/focus-2

Economia brasileira cresce 0,4% no 2º trimestre sobre o 1º, diz IBGE

RIO - O Produto Interno Bruto (PIB) teve expansão de 0,4% no segundo trimestre deste ano, na comparação com o primeiro trimestre, na série com ajuste sazonal, informou o Instituto Brasileiro de Geografia e Estatística (IBGE) nesta sexta-feira. É a maior variação nessa comparação desde o segundo trimestre de 2011 (0,6%).

Nos três primeiros meses de 2012, o PIB cresceu 0,1% em dado revisado, ante alta de 0,2% divulgada anteriormente, na comparação com o último trimestre de 2011, na série dessazonalizada.

O ministro da Fazenda, Guido Mantega, voltou a afirmar que a economia brasileira está acelerando gradualmente e que o resultado Produto Interno Bruto (PIB) do segundo trimestre, divulgado na manhã de sexta-feira, embora longe de ter sido excepcional, mostra um ritmo de expansão mais forte do que o do primeiro trimestre, quando a atividade do país avançou apenas 0,1%, de acordo com os dados revisados pelo Instituto Brasileiro de Geografia e Estatística (IBGE)

http://www.valor.com.br/brasil/2813368/mantega-reafirma-aceleracao-e-garante-que-oferta-nao-sera-problema

Produção industrial do Japão atualizado em 31/08.

Produção industrial Alemanhã rompeu a linha de contração de 50

Historical overview:

PMI Retail França atualizado dia 30/08/12

Historical overview:

PMI Italia atualizado 30/08/12

Historical overview:

PMI relacionando entre os países da região da Zona do Euro.

Atualizado em 30/08/12

Eurozone Retail PMI

Crise da dívida: BCE deve lançar compra de títulos "ilimitado", diz OCDE

O Banco Central Europeu deve lançar um vínculo "ilimitado" comprar programa como parte dos esforços vitais para conter a crise da dívida, o secretário-geral da Organização para a Cooperação e Desenvolvimento Econômico, alerta

Spread

28/08/12 14 pregões para exercício série I e

U

Petr4 21,34

vale5 33,38

vale5 33,38

petri24 12,46% int 0,03 pi24 24,00

valei37 10,08% int 0,09

petri23 7,77% int 0,09 pi23 23,00 valei38 13,84% int 0,05

petri22 2,29% int 0,35 pi22 21,83 valei39 16,83% int 0,03

petri21 1,59% ext 0,79 pi21 21,00 valei40 19,83% int 0,02

petri23 7,77% int 0,09 pi23 23,00 valei38 13,84% int 0,05

petri22 2,29% int 0,35 pi22 21,83 valei39 16,83% int 0,03

petri21 1,59% ext 0,79 pi21 21,00 valei40 19,83% int 0,02

petru18 16,44%int 0,02 pu18 17,83

valeu36 5,12% ext 2,00 vu35,09

petru19 10,37%int 0,06 pu19 19,00 valeu33 1,13% int 0,77

petru20 7,07% int 0,12 pu20 19,83 valeu32 4,13% int 0,44

petru21 1,59% int 0,36 pu21 21,00 valeu34 1,85% ext 1,24

29/08/12 13 pregões para exercício série I e U

petru19 10,37%int 0,06 pu19 19,00 valeu33 1,13% int 0,77

petru20 7,07% int 0,12 pu20 19,83 valeu32 4,13% int 0,44

petru21 1,59% int 0,36 pu21 21,00 valeu34 1,85% ext 1,24

29/08/12 13 pregões para exercício série I e U

Petr4 21,21

vale5 32,46

vale5 32,46

petri24 13,15% int 0,02 pi24 24,00 valei37 13,98% int 0,05

petri23 8,43% int 0,08 pi23 23,00 valei38 17,06% int 0,03

petri22 2,92% int 0,29 pi22 21,83 valei36 8,10% int 0,17

petri21 0,99% ext 0,71 pi21 21,00 valei35 19,83% int 0,21

petri23 8,43% int 0,08 pi23 23,00 valei38 17,06% int 0,03

petri22 2,92% int 0,29 pi22 21,83 valei36 8,10% int 0,17

petri21 0,99% ext 0,71 pi21 21,00 valei35 19,83% int 0,21

petru18 15,13%int 0,02 pu18 17,83 valeu36 8,10% ext 2,67 vu35,09

petru19 10,41%int 0,06 pu19 19,00 valeu33 1,66% ext 1,22

petru20 6,50% int 0,12 pu20 19,83 valeu32 1,41% int 0,44

petru21 0,99% int 0,38 pu21 21,00 valeu34 4,74% ext 1,87

30/08/12 12 pregões para exercício série I e U

petru19 10,41%int 0,06 pu19 19,00 valeu33 1,66% ext 1,22

petru20 6,50% int 0,12 pu20 19,83 valeu32 1,41% int 0,44

petru21 0,99% int 0,38 pu21 21,00 valeu34 4,74% ext 1,87

30/08/12 12 pregões para exercício série I e U

Petr4 21,04

vale5 32,32

vale5 32,32

petri20 5,75% int 1,45 pi20 19,83 valei37 14,48% int 0,05

petri23 9,31% int 0,06 pi23 23,00 valei34 5,19% int 0,36

petri22 3,75% int 0,23 pi22 21,83 valei36 8,57% int 0,17

petri21 0,19% ext 0,60 pi21 21,00 valei33 2,10% int 0,69

petri23 9,31% int 0,06 pi23 23,00 valei34 5,19% int 0,36

petri22 3,75% int 0,23 pi22 21,83 valei36 8,57% int 0,17

petri21 0,19% ext 0,60 pi21 21,00 valei33 2,10% int 0,69

petru22 3,75%int 0,95 pu18 17,83 valeu36 8,57% ext 2,82 vu35,09

petru19 10,41%int 0,08 pu19 19,00 valeu33 2,10% ext 1,31

petru20 5,75% int 0,16 pu20 19,83 valeu32 1,41% int 0,80

petru21 0,19% int 0,46 pu21 21,00 valeu34 5,19% ext 1,98

31/08/12 11 pregões para exercício série I e U

petru19 10,41%int 0,08 pu19 19,00 valeu33 2,10% ext 1,31

petru20 5,75% int 0,16 pu20 19,83 valeu32 1,41% int 0,80

petru21 0,19% int 0,46 pu21 21,00 valeu34 5,19% ext 1,98

31/08/12 11 pregões para exercício série I e U

Petr4 20,75

vale5 33,18

vale5 33,18

petri20 4,43% int 1,22 pi20 19,83 valei37 11,51% int 0,06

petri23 10,84% int 0,04 pi23 23,00 valei34 2,47% int 0,43

petri22 5,20% int 0,15 pi22 21,83 valei36 5,75% int 0,18

petri21 0,19% ext 0,60 pi21 21,00 valei33 0,54% ext 0,84

petri23 10,84% int 0,04 pi23 23,00 valei34 2,47% int 0,43

petri22 5,20% int 0,15 pi22 21,83 valei36 5,75% int 0,18

petri21 0,19% ext 0,60 pi21 21,00 valei33 0,54% ext 0,84

petru22 5,20%int 1,05 pu18 17,83 valeu36 5,75% ext 2,42 vu35,09

petru19 8,43%int 0,07 pu19 19,00 valeu33 0,54% int 0,86

petru20 4,43% int 0,20 pu20 19,83 valeu32 3,55% int 0,48

petru21 1,20% int 0,53 pu21 21,00 valeu34 2,47% ext 1,45

petru19 8,43%int 0,07 pu19 19,00 valeu33 0,54% int 0,86

petru20 4,43% int 0,20 pu20 19,83 valeu32 3,55% int 0,48

petru21 1,20% int 0,53 pu21 21,00 valeu34 2,47% ext 1,45

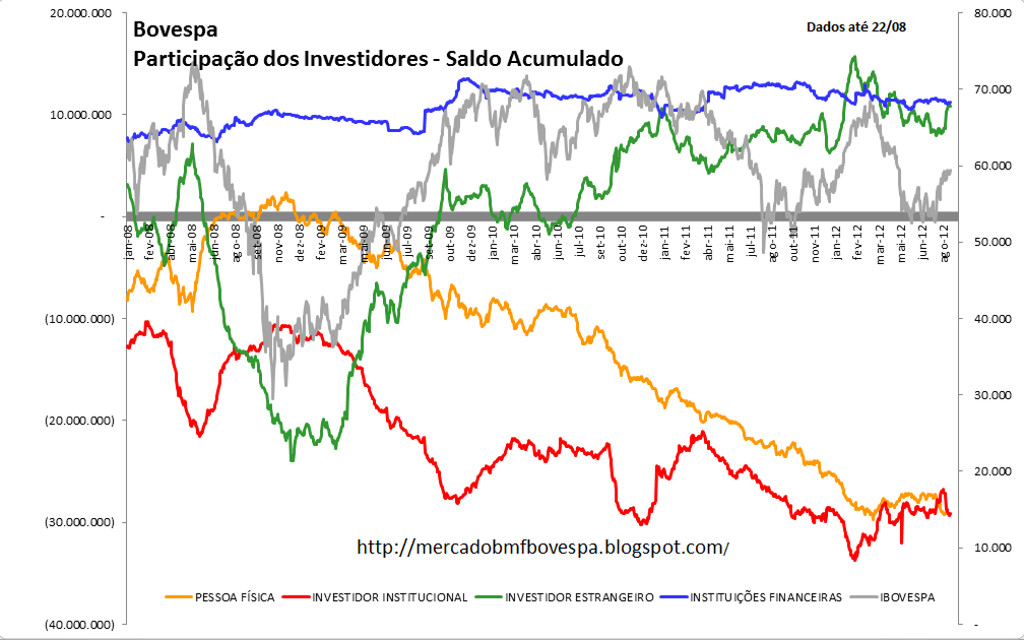

segunda-feira, 27 de agosto de 2012

Paticipação dos investidores acumulado.

Fluxo BMF acumulado

Mercado reduz previsão do PIB a 1,73% e eleva para inflação

Crise da dívida soberana

Matthew Higgins and Thomas Klitgaard

A crise da dívida soberana na zona do euro está em curso e

provando como é difícil de resolver. A crise ficou aguda no início de 2010,

quando os rendimentos da dívida pública grega ficou em meio a dúvidas

crescentes do mercado sobre a sustentabilidade financeira do país. Taxas de

empréstimos logo se tornou proibitivo para outros países em dificuldades na

periferia da zona do euro, como a Irlanda e Portugal. Todos os três países

foram forçados a buscar apoio financeiro do Fundo Monetário Internacional (FMI)

e da União Europeia para compensar, perdeu apoio de investidores privados. A

questão ainda está sendo debatida é como essas dívidas serão pagas de volta, ao

longo do tempo.

Esforços de adaptação nos países afetados pela crise da dívida soberana, em sua maioria focada em redução de engenharia rápidas em déficits fiscal. Mas o mais fundamental ajuste exigirá reduziu drasticamente os empréstimos estrangeiros, com gastos na economia que cai em linha com o rendimento nacional.

Antes de ingressar na união monetária,os países periféricos poderia ter se baseado em uma moeda mais fraca para impulsionar as exportações e apoiar o crescimento ao mesmo tempo proceder um ajustamento Com a taxa de câmbio que já não está mas disponível como um mecanismo de ajuste, o desafio agora é a melhor forma de reduzir os gastos domésticos enquanto promove o crescimento. Nesta edição de temas atuais, vamos explicar como os países periféricos se tornou dependente em empréstimos externos e considerar os problemas que enfrentam para reacender o crescimento econômico durante o ajuste reduzindo drasticamente o acesso à capita estrangeiro.

A crise da dívida soberana da Zona do Euro

Gráfico do titulos do governo com vencimento em 10 anos dos países da Zona do Euro relacionado a Alemanha

Espanha permanece em uma posição muito melhor, com o seu fim a propagação 300 pontos base. Em resposta a essas pressões de mercado, a periferia países foram forçados a se comprometer com dolorosas medidas de austeridade fiscal.

Questões atuais em economia e finanças

A Grécia recebeu 32 bilhões em financiamento do FMI e da União Europeia no ano passado, e Grécia, Irlanda e Portugal deverão receber um total de mais de 90 Bilhões de Euro este ano. Finalmente, alguns dos países periféricos " deficit em conta corrente foram indiretamente financiados pelo crédito dos bancos centrais dos países centrais da zona do euro. Em março de 2011,os bancos centrais dos países da periferia teve 297Bilhões em passivos líquidos do Eurosistema (que compreende o Banco Central Europeu e os bancos centrais nacionais dos países cuja moeda é o euro), aproximadamente o dobro no final de 2009.

(Veja o apêndice para uma discussão mais ampla dos desequilíbrios do Eurosistema.) Juntos, vendas de ativos e oficial de assistência têm trabalhado para facilitar a carga ajuste imediato para os países da periferia, mas a perspectiva futura é de uma nova redução do endividamento externo.

Fontes: Eurostat; Haver Analytics; Conselho de Governadores da Reserva Federal

Sistema.

Nota: Para assegurar a comparabilidade entre os países, podemos medir o rendimento disponível

bruto de consumo de capital.

Primeiro ano é 2000.

Primeiro ano é 2001.

competitividade

A relação estimada é quantitativa e

estatisticamente significantes para a maioria de 28 países da OCDE, em nossa

amostra, incluindo os quatro da periferia da zona do euro. De acordo com os

resultados do modelo, exportações na Grécia e Espanha são agora quase 20 por

cento menor, e as exportações em Portugal mais de 10 por cento menor, do que

eles teria sido se os custos unitários de trabalho se manteve estável. Os

custos do trabalho realizado essencialmente constante na Irlanda, no período, o

impacto estimado na participação de mercado de exportação não é desprezível. Resultados

semelhantes quando estimamos uma

exportação modelo relacionando volumes a

uma medida competitividade terceiro: taxas de câmbio ajustado para inflação

relativa de preços ao consumidor, em vez de relativa os custos unitários do

trabalho na indústria transformadora. (Tanto taxa de câmbio ajustado série são

exemplos do que os economistas chamam de taxa de câmbio realíndices.)

Novamente, há uma significativa quantitativamente e estatisticamente -relação

inversa significativa entre a força real da taxa de câmbio e desempenho das exportações

para a maioria dos países da amostra, incluindo os 4 países da periferia da zona do Euro. Pode

parecer natural pensar que a taxa de câmbio real, com base no índice de preços

ao consumidor, teria uma conexão muito fraca com o desempenho das exportações,

já que o índice inclui serviços e outros itens não vendidos no exterior.

27/08/12 15 pregões para exercício série I e U

petri24 13,32% int 0,03 pi24 24,00valei37 10,81% int 0,11

petri23 7,62% int 0,10 pi23 23,00 valei38 13,59% int 0,06

petri22 2,15% int 0,39 pi22 21,83 valei39 16,80% int 0,04

petri21 1,73% ext 0,86 pi21 21,00 valei40 19,79% int 0,02

Fluxo BMF acumulado

Mercado reduz previsão do PIB a 1,73% e eleva para inflação

http://www1.folha.uol.com.br/mercado/1143727-mercado-reduz-previsao-do-pib-a-173-e-eleva-para-inflacao.shtml

Índice de confiança do consumidor do Brasil

Índice de confiança do consumidor do Brasil

Crise da dívida: quedas de confiança alemão negócios

German Ifo Business Climate

Confiança empresarial na Alemanha caiu para o menor nível em quase dois anos e meio em agosto, maior economia da Europa, cada vez mais se sente a dor da crise da dívida, os dados mostraram-feira.

http://www.telegraph.co.uk/finance/financialcrisis/9501616/Debt-crisis-German-business-confidence-slumps.html

http://www.forexfactory.com/calendar.php#graph=39739

http://www.forexfactory.com/calendar.php#graph=39739

Espanha usa apenas 60.000 milhões de euros para o resgate

bancário

China anuncia R $ 800 bilhões de estímulo para aumentar a confiança

A China anunciou um total de 8 trilhões de yuans (R $ 800

bilhões) de "projetos de estímulo" para tentar aumentar a confiança

em uma economia que parece estar esfriando mais rápido do que o esperado.

Relatório sobre a Competitividade da Economia de Porto Rico

Especialistas de pesquisa do Banco, as equipes de divulgação e educação foram contratados para analisar os desafios que enfrentam Porto Rico e apresentar recomendações sobre a forma de capitalizar os pontos fortes da ilha para promover o crescimento. Os resultados, apresentados em Inglês e Espanhol, representam os seus esforços, em consulta com especialistas locais, nacionais e internacionais, bem como as partes interessadas sobre a própria ilha.

http://www.newyorkfed.org/regional/puertorico/

China é sufocada por estoques de mercadorias

Desaceleração da economia faz enorme quantidade de produtos não vendidos abarrotar as lojas, entupir os pátios das concessionárias de veículos e encher os armazéns das fábricas

http://economia.ig.com.br/criseeconomica/2012-08-24/china-e-sufocada-por-estoques-de-mercadorias.htmlCrise da dívida soberana

Matthew Higgins and Thomas Klitgaard

Por vários

anos antes de 2010, os países periferia da zona do euro envolvidos em pesados

empréstimos privado de investidores estrangeiro, permitiu que os gastos

domésticos ultrapassar a renda.

Agora, esses

países enfrentam crises de dívida uma perda de confiança dos investidores que

incide na sustentabilidade de suas finanças. O resultado tem sido uma parada

abrupta do crédito privado estrangeiro para essas economias.

Este estudo

explica como os países periféricos se tornou

dependente de empréstimos externos e considera os desafios que enfrentam,

reacender o crescimento enquanto há um acesso reduzido ao capital estrangeiro.

Os países mais afetados pela crise da dívida da área do euro

soberano havia se envolvido em empréstimo estrangeiro substancial para um certo

número de anos. A volta para empréstimos externos foi facilitado pela entrada

na União Económica e Monetária Europeia. Antes do final de 1990, os países da

periferia da zona do euro enfrentaram taxas de juros muito mais elevados do

que países centrais, como a Alemanha. No

entanto, uma vez que os países da periferia juntou-se a união monetária, as

taxas de juro que pagas caiu drasticamente à medida que os participantes do

mercado julgou que o valor dos investimentos nesses países não seria mais vulneráveis

à erosão através

da depreciação da moeda.

Baixas taxas de juros, no entanto, estimulou empréstimos estrangeiros pesado

por ambos os setores público e privado nos países que agora enfrentam crises de

dívida.

O problema é que o

capital estrangeiro foi usado para apoiar o consumo doméstico ou booms de

habitação, em vez de investimentos para

aumentar a produtividade.Esforços de adaptação nos países afetados pela crise da dívida soberana, em sua maioria focada em redução de engenharia rápidas em déficits fiscal. Mas o mais fundamental ajuste exigirá reduziu drasticamente os empréstimos estrangeiros, com gastos na economia que cai em linha com o rendimento nacional.

Antes de ingressar na união monetária,os países periféricos poderia ter se baseado em uma moeda mais fraca para impulsionar as exportações e apoiar o crescimento ao mesmo tempo proceder um ajustamento Com a taxa de câmbio que já não está mas disponível como um mecanismo de ajuste, o desafio agora é a melhor forma de reduzir os gastos domésticos enquanto promove o crescimento. Nesta edição de temas atuais, vamos explicar como os países periféricos se tornou dependente em empréstimos externos e considerar os problemas que enfrentam para reacender o crescimento econômico durante o ajuste reduzindo drasticamente o acesso à capita estrangeiro.

A crise da dívida soberana da Zona do Euro

Os países

mais atingidos pela dívida soberana tinham corrido grandes déficits em conta

corrente por vários anos. A crise pegou no início de 2010, quando o governo

grego anunciou que o déficit do

orçamento fiscal de 2009 foi maior do que o estimado anteriormente. Essa grande

correção do déficit levantou

preocupações sobre a sustentabilidade fiscal

da Grécia. Mercados reagiu exigindo mais

sobre a dívida grega. Isso desencadeou um ciclo vicioso, com o aumento dos

custos do serviço da dívida minando ainda mais a posição fiscal do governo.

Preocupações sobre sustentabilidade fiscal logo desencadeou uma semelhante dinâmica

na Irlanda, em Portugal, e, em menor grau, na Espanha.

A magnitude

da reavaliação do mercado de risco de crédito pode ser visto no spread entre 10

anos de títulos do governo rendimentos nos países da periferia da zona do euro

e na Alemanha.

Em 2007,

os spreads pairou perto de 25 pontos base, sugerindo que os investidores viram

pouca diferença de risco de crédito entre os títulos gregos e alemães. O spread

para os títulos gregos subiu últimos 150 pontos base no final de 2008, com a crise

financeira global fizeram os investidores desconfiarem de todos, inclusive do

mais seguro dos crédito de risco. A propagação então subiu dramaticamente após

reformulação do governo grego, subindo para mais de 800 pontos base em junho de 2010, apesar do

anúncio de maio de um apoio pacote da União Europeia e do FMI que cobria a Financiamento

esperado governo grego precisa até 2011.

Por Julho de 2011, o spread foi de mais de

1.300 pontos base. Irlandesa e Rendimentos portugueses também subiram durante o

segundo semestre de 2010 e metade de 2011, superior a 900 pontos-base em julho.Espanha permanece em uma posição muito melhor, com o seu fim a propagação 300 pontos base. Em resposta a essas pressões de mercado, a periferia países foram forçados a se comprometer com dolorosas medidas de austeridade fiscal.

Em resposta a

essas pressões de mercado, Países da periferia da zona do euro foram orçados a se comprometer com dolorosas

medidas de austeridade fiscal

Grécia

concordou em realizar grave esforços para a consolidação no período de 2010 a

2014 de quase 25 por cento do PIB. Irlanda comprometeu-se a implementar a

consolidação de um total de 18 por cento do PIB até 2014, e Portugal medidas

que totalizam mais de 12 por cento do PIB. Espanha, que tem dívidas e não procurou

ajuda externa, planeja implementar medidas totalizando cerca de 8,5 por cento

do PIB. Estas medidas são projetadas para trazer déficits fiscal para menos de 3

por cento do PIB até 2013, em Portugal e Espanha e, em 2015, na Grécia e na

Irlanda.

Há diferenças importantes entre países das

periferia da zona do euro com vulnerabilidades fiscal desenvolvido. Portuga, como

a Grécia, estava correndo um considerável déficit fiscal antes mesmo da recente

recessão. Irlanda e Espanha, por outro lado, teve forte posições fiscais antes

da crise. No entanto, os dois países tiveram maciças bolhas imobiliárias reais

e booms de crédito movidos pela construção.

A perda de receitas fiscais quando as bolhas

estouraram e o booms virou-se para bust

foi particularmente dramático. Além disso, os governos de ambos os países

(especialmente Irlanda) enfrentam grande e real custos potenciais de apoiar os

seus sectores bancários em dificuldades.

Todos esses países apostaram em empréstimos

estrangeiros barato para apoiar crescimento nos anos que antecederam a crise da

dívida. a questão daqui para frente é como eles vão se ajustar à perda de

acesso ao mercado e fluxos de investimentos privados

Concessão de empréstimos pelos países

Equilíbrio da

poupança de um país é igual à diferença entre poupança interna e os gastos de investimento

doméstico. Um país que salva mais do que é necessário para apoiar capital

nacional despesas envia o excedente para o exterior para comprar ativos

estrangeiros.

Por outro lado, um país onde a poupança

doméstica é insuficiente para despesas financeiras de capital domésticos devem pedir emprestado

no exterior para compensar o déficit. Como uma identidade contábil, de um país

economizando equilíbrio é igual ao seu saldo em conta corrente, isto é, a

balança comercial amplamente interpretado:

saldo em conta corrente = poupança doméstica -

despesas de investimento doméstico.

Afinal, um país que poupa mais do que investe

também produz mais do que consome. Através de empréstimos transfronteiras e empréstimos,

os países com excedentes constrói riqueza, enquanto países com déficits não

seriam capazes de manter maior níveis de consumo e despesas de investimento do

que seria possível sem financiamento externo.

Salvando os desequilíbrios na zona do euro têm

sido recentemente muito grande. Em 2007, o período de preparação para a crise

financeira global, Grécia, Portugal e Espanha tinham poupança deficitária de 10

a 15 por cento do PIB,o maior na área do euro (Gráfico 2). Irlanda teve uma

muito menor, mas ainda substancial déficit de cerca de 5 por cento do PIB.

Alemanha, em contraste, teve um excesso de cerca de 8 por cento do PIB

Nível de popança dos países da Euro Zona

As sementes

de estes desequilíbrios foram plantadas pela criação de uma área de moeda

comum. Os países da periferia da zona do euro teve uma história relativamente

de inflação elevada, especialmente em

comparação com Alemanha. Normalmente, os países com tal registro são obrigatórios

pelos investidores para pagar um prémio taxa de juros para compensar o risco de

ser reembolsado um montante nominal que diminuiu de verdade poder de compra.

Este ponto pode também ser feita a partir de uma troca perspectiva taxa. Moedas

de países de alta inflação são fortemente propenso a depreciação (se a moeda é flexível

contra outras moedas) ou desvalorização (se é fixa, mas ajustáveis contra

outras moedas). Assim, antes do advento do euro, uma Investidor alemão pode ser

reembolsado em dracma grega no valor de menos marcos alemães, exigindo maiores

taxas de juros gregas como compensação.

Após a

criação da zona do euro, a Grécia e outros países periféricos tiveram acesso a

financiamento a taxas de juros muito mais baixos do quede outra forma teria

sido possível

Percentual dos titulos do governo de 10 anos dos países antes da formação da Euro Zona.

Investidores sabiam que a política monetária

para a região como um todo seria definido pela Banco Central Europeu (BCE),

visto como provável que continue a forte política anti- inflação do banco

central da Alemanha. Isto essencialmente eliminado o risco de que os

investimentos em dívida dos países periféricos " seriam corroídos pela inflação

alta. Além disso, dado a moeda comum, a possibilidade de depreciação ou

desvalorização nos países da periferia foi eliminado também.

O risco que se manteve, naturalmente, era de

crédito ou risco de inadimplência: A perspectiva de que os soberanos da

periferia não podia ou não queria fazer em obrigações à medida que veio algo,

devido à que o mercado designa.

Não

surpreendentemente, a queda nas taxas de juros que veio com a entrada dos

países periféricos "na zona do euro facilitou o acúmulo de déficits em

conta corrente . Menores taxas de juros estimulou despesas de investimento,

como projetos mais esperavam retornos acima do custo dos empréstimos. Taxas

mais baixas também significava que os governos pagam menos para os investidores

para o empréstimo adicional.

O impacto das taxas de juros sobre a poupança

pessoal é teoricamente ambíguas, embora a maioria dos estudos empíricos a firma

que as taxas mais baixas pode reduzir a poupança.

Em retrospecto, os investidores com riscos de

empréstimos na euro Área de países periféricos em papel de spreads curto sobre

tarifas da Alemanha. Na verdade, os altos déficits em conta corrente na zona periférica

do euro teria provavelmente levado os investidores a reavaliar a credibilidade

fundamental desses países muito mais cedo se não para a garantia fornecida por

sua participação no união monetária. No entanto, as economias dos países

periféricos agora enfrentam a perspectiva de acesso ao mercado e diminuição da

necessidade de reduzir drasticamente o endividamento externo. A edição de maio

2011 a Organização para a Cooperação Econômica eo Desenvolvimento (OCDE)

Economic Outlook prevê que países periféricos " conta corrente deficitários

vai diminuir por uma média de cerca de 7,5 pontos percentuais em relação ao PIB

no período 2007-12.

Dito isso, o declínio no déficit em conta corrente dos

países da periferia até agora tem sido muito mais limitado do que o

recuo nos fluxos de capitais privados . De acordo com dados da

Internacional Fundo Monetário, o investimento privado estrangeiro na Grécia,

Portugal, e Espanha chegaram a um pouco! 338 Bilhões de Euro em 2007. Nos quatro

mais últimos trimestres com dados disponíveis (por meio de 1º trimestre-2011)

Obs:

Demanda de

investimento e oferta de poupança real dependem, ou da inflação ajustado, taxas

de juros, em vez de taxas de juros nominais, uma distinção que não fazem aqui

por razões de brevidade. Após a criação da zona do euro, as taxas de juros

reais nos países da periferia diminuiu drasticamente e por muito mais do que

real interesse taxas na Alemanha. Por exemplo, comparando os 1994-98 e 2003-07

períodos, observar que dívida pública a longo prazo diminuiu 235 pontos base

reais na Alemanha, mas por 370-565 pontos-base nos quatro países da periferia. O

comportamento dos saldos de conta corrente e as taxas de juros reais na área do

euro é consistente com as previsões dos modelos manuais simples, em que mais

perto integração financeira leva à fluxos

de capitais a partir de baixa taxa de juros para inicialmente alto interesse de

taxa dos países.

Veja Attanasio e Weber (2010) para uma revisão

de literatura.Questões atuais em economia e finanças

Fluxos de

capitais privados caiu para 88 bilhões,

refletindo a liquidação de investimentos existentes, uma reviravolta

equivalente a quase um terço do PIB dos países combinados. (Incluindo a

Irlanda, com o seu setor bancário grande, seria aproximadamente o dobro do

privado em 2007, impulsionando liquidações nos quatro últimos

trimestres.) ainda a queda nos três países, combinados déficits em conta

corrente veio ao longo do período de menos do que 5 por cento do PIB.

Três fatores

explicam esse descompasso. Em primeiro lugar, a periferia próprios países recuaram

de fazer estrangeiros novos investimentos, em vez vender ativos existentes para

liberar fundos para pagar os credores externos. Em 2007, a Grécia, Portugal e

Espanha 219,000 milhões investidos no exterior;! Entretanto, em quatro

trimestres através do 1º trimestre de 2011, caiu para - 65 bilhões.A Grécia recebeu 32 bilhões em financiamento do FMI e da União Europeia no ano passado, e Grécia, Irlanda e Portugal deverão receber um total de mais de 90 Bilhões de Euro este ano. Finalmente, alguns dos países periféricos " deficit em conta corrente foram indiretamente financiados pelo crédito dos bancos centrais dos países centrais da zona do euro. Em março de 2011,os bancos centrais dos países da periferia teve 297Bilhões em passivos líquidos do Eurosistema (que compreende o Banco Central Europeu e os bancos centrais nacionais dos países cuja moeda é o euro), aproximadamente o dobro no final de 2009.

(Veja o apêndice para uma discussão mais ampla dos desequilíbrios do Eurosistema.) Juntos, vendas de ativos e oficial de assistência têm trabalhado para facilitar a carga ajuste imediato para os países da periferia, mas a perspectiva futura é de uma nova redução do endividamento externo.

O Mix

poupança-investimento

Se uma conta

corrente desenvolve déficit, devido à maior investimento ou redução da poupança

para avaliar os riscos para um crescimento e estabilidade financeira . Empréstimos

estrangeiros são feitos para manutenção

de projetos de investimento produtivo que gera renda nacional e deve resultar

em um excedente sobre os custos do serviço da dívida.

Empréstimos

estrangeiros realizados por causa de baixos níveis de poupança, em contraste, suporta

o consumo atual, enquanto há construção de um peso da dívida sobre a renda

futura. A composição de investimento pode também importa. Por exemplo empréstimo

estrangeiro para manutenção do investimento em setores não comercializáveis,

como a habitação gera nenhuma fonte de renda estrangeira para apoiar o

reembolso.

O mix de

poupança-investimento nos países periféricos da área do euro não eram saudáveis

a partir de uma perspectiva de crescimento e estabilidade no período que

antecedeu a crise financeira mundial. Considere primeiro desenvolvimentos no

lado de poupança. Grécia e Portugal viu grande quedas de poupança interna veja

no gráfico.

Poupança interna proporcional ao PIB

Na Grécia, a

poupança caiu para apenas 8 por cento do PIB em 2007 e, em Portugal, caiu para

apenas 13 por cento. Mais detalhados dados das contas nacionais da OCDE mostra

que declínio da Grécia em poupança é principalmente atribuível a diminuição da economia

privada, mas também para maiores déficits orçamentários do governo.

O declínio em

Portugal é inteiramente atribuível a redução da poupança privada. Espanha mostra

um declínio modesto na sua taxa de poupança até 2007, com menor poupança

privada compensando o impacto do equilíbrio do déficit fiscal do governo e

levando à recessão. Irlanda exibe uma relativamente estável taxa de poupança até

2007, com pouca alteração no privado ou a do governo. Alemanha, em contraste, houve

um aumento significativo na taxa de poupança, de 20 por cento do PIB em 1999

para 26 por cento até 2007, impulsionada principalmente pelo aumento da poupança

privada.

A divergência nas tendências de poupança é

espelhado no consumo , como as famílias da periferia da zona do euro

responderam a baixar as taxas de juros por empréstimos e gastos. Gastos de

consumo irlandês real aumentou cerca de 55 por cento de 1999 a 2007. Na Grécia

e Espanha, se comparável foi de cerca de 35 por cento veja o gráfico

Despesa real de consumo privado

Mais

uma vez, a Alemanha está no outro extremo. Consumo manteve-se essencialmente

plano depois de 2001, deixando o país com amplos fundos para emprestar no

exterior. Da mesma forma, responsabilidades domésticas inchou nos países da

periferia, superando em muito o crescimento em rendimento disponível, enquanto

os passivos declinou em relação ao descartável rendimento na Alemanha (ver

tabela). Estas tendências divergentes de gastos de consumo foram um fator-chave

de desequilíbrios na área do euro.

Dívida da

Zona do Euro Índices domésticos

Fontes: Eurostat; Haver Analytics; Conselho de Governadores da Reserva Federal

Sistema.

Nota: Para assegurar a comparabilidade entre os países, podemos medir o rendimento disponível

bruto de consumo de capital.

Primeiro ano é 2000.

Primeiro ano é 2001.

Agora

considere os desenvolvimentos no lado do investimento. As despesas de

investimento como proporção do PIB diminuiu ligeiramente na Grécia que

antecedeu a crise, enquanto a percentagem de investimento em Portugal ficou

plana .

Despesas de

investimento como proporção do PIB

Em contraste

despesas de investimento, como proporção do PIB registou uma subida acentuada

em Espanha e na Irlanda. mas maior ações de investimento são explicados pelo crescimentos em Construção

residencial ambos os países viram bolhas

enormes em habitação em vez de gastar em plantas de negócios e equipamentos.

Em suma, reflete pesados empréstimos estrangeiros,

baixas taxas de poupança em Grécia e

Portugal, enquanto em Espanha e na Irlanda, foi usado para abastecer um boom

imobiliário. Mas o resultado para os quatro países foi o mesmo: acumulou dívida

externa, mas não utilizar esses fundos para construir a maior capacidade

produtiva que lhes permitiria de restituir ou pagar a dívida.

Uma medida de competitividade é baseada no

trabalho unidade relativa custos de fabricação. Esta medida combina três

fatores que conduzir competitividade: salários, a produtividade do trabalho e

da troca taxa. (Outros fatores que afetam a competitividade, como a qualidade e

mix de produtos, são mais difícil de quantificar.)

A intuição é simples: salários mais altos, se não for compensado por ganhos de

produtividade do trabalho, corroem a competitividade. Uma taxa de câmbio mais

forte também corrói a competitividade, elevando os custos do trabalho doméstico

quando traduzido em parceiros moedas de troca. Por essa medida, a Grécia e

Portugal sofreram uma perda substancial na competitividade nos últimos anos,

com unitário do trabalho um aumento dos

custos de cerca de 15 por cento em comparação com os da Alemanha. Espanha

experimentou uma perda ainda maior no comparativo de competitividade, com custos unitários de

trabalho subindo 35 por cento em comparação com a Alemanha. Irlanda se destaca

de outros países da periferia por cerca de correspondência competitividade da

Alemanha. Veja o gráfico

Os custos unitários de trabalho relativos em Produção

Uma segunda

medida de competitividade de um país,

compara crescimento das exportações com o crescimento dos seus parceiros

comerciais "de importação. Mais uma vez, a intuição é simples: Um país em

que o crescimento das exportações fica abaixo do crescimento de seus parceiros

de importação está a perder quota de mercado. OCDE cálculos mostram que a

Grécia, Portugal, Espanha e sofreu um queda substancial na competitividade após

a Zona do Euro ser formada. Exportações da Grécia, por exemplo, são agora cerca

25 por cento mais baixos do que teria sido se seu mercado de exportação em

partes se manteve estável. O mercado de ações

e de nota do governo, para a Espanha e Portugal

estabilizaram recentemente, sugerindo que a competitividade não é mais erosão

nestes dois países. Mais uma vez, a competitividade da Irlanda mais forte se

destaca.

Estas duas medidas de competitividade estão

intimamente ligados. Estimativas de regressão simples mostram que o trabalho

maior unidade relativa custos estão fortemente associados com menores volumes

de exportação e, portanto, partes de exportação mais baixos do mercado

No entanto,

esta medida capta a tendência para lançamento de consumo e de construção para

licitar os salários domésticos e obter recursos para longe da exportação e

importação, competindo os setores. A este respeito, Irlanda teve a maior

valorização entre os países da periferia sobre o 1999-2007 período em 22 por

cento. Para a Irlanda, a demanda interna crescimento levou a consideráveis déficits

em conta corrente apesar do seu país ter sucesso continuado nos mercados

externos.

A discussão

acima não se destina a sugerir que moedas independentes forneceria aos países da

periferia da zona do euro uma ferramenta de ajuste indolor. Uma taxa mais

fraca reduz normas para elevar o custo em moeda nacional

de importados bens de consumo. Ele também eleva o valor da moeda nacional,

dívidas denominadas em moeda estrangeira. Em alguns casos, através deste canal

de balanço, uma moeda mais fraca pode ser contracionista. Nem condições que se dirigem

para a crise ter sido o membro ausente mesmo na área do euro. Em uma direção,

uma reação negativa do mercado a qualquer corrida até em dívida externa poderia

ter definido mais cedo, deixando os países da periferia menos sobrecarregados.

Na outra direção, a capital do voo e do

mercado de atendente deslocamentos poderia ter sido ainda mais intenso se

investidores tiveram um preço no risco

de um ajuste de moeda unilateral, e ausente participação na área do euro por

parte dos países, uma maior fração de seu passivo externo, seria em moeda

estrangeira e vulneráveis a ser escalado por efeitos cambiais.

O ajuste

O ajuste

Reduziu a

dívida externa nos países periféricos da área do euro exigirá maior economia

doméstica em relação aos gastos de investimento doméstico. De uma perspectiva

comercial, que vai exigir maiores exportações em relação às importações. A poupança-investimento

e comércio são perspectivas, com efeito, equivalentes, ligado através de renda

nacional de identidades contábeis. No entanto, um exame das duas perspectivas lado

a lado, lança luz sobre os desafios associados com as políticas de ajuste

diferentes.

Um conjunto de políticas de ajuste se

concentra no aumento nacional da poupança através de medidas fiscais de austeridade.

Os cortes nos gastos do governo ou aumento em impostos corrente provocando

menor bem-estar econômico. A vantagem de política fiscais é que o aperto das medidas são simples

de identificar, mesmo se doloroso para implementar e a promessa de trabalhar de

forma relativamente rápida.

Um risco, no

entanto, é que as medidas de austeridade possa provar auto-destruição por sufocar

o crescimento e minar a base de economia fiscal. Como já foi descrito, os

governos da periferia da zona do euro têm vindo a tomar ações fortes na frente

fiscal, com saldos fiscais este ano espera-se executar vários pontos

percentuais abaixo do seu picos em 2009. Desempenho econômico, no entanto, foi

pobre, com taxa de crescimento média -1,1 por cento para o grupo em 2010, em

comparação com 2,1 por cento para o resto da zona do euro (em uma não ponderada

base). Se o crescimento pode retornar como de consolidação fiscal continua-se o

apoio político para a consolidação de vontade de realizar-se se o crescimento

não retorna permanecem questões abertas.

Um estudo do

Fundo Monetário Internacional (2010) examina desempenho de crescimento durante

períodos de consolidação fiscal em quinze anos de economias avançadas ao longo

dos últimos trinta anos.(esforços de consolidação significativos ocorreu em um

total de 173 observações country year.) De acordo com o estudo, cada um

percentual ponto em relação a consolidação fiscal ao PIB subtrai

aproximadamente 0,5 ponto percentual do crescimento do PIB. (Note que países da

periferia da Zona do Euro estão comprometidos

com uma nova redução do déficit de 6 a 9 pontos-base em relação ao PIB a partir

de níveis de 2010.) Significativamente, uma tendência sistemática para

enfraquecer moedas enquanto a consolidação fiscal está em curso limita o

sucesso típico para o crescimento. Sem um ajuste de moeda, então, a cada 1

ponto percentual em relação a consolidação fiscal ao PIB subtrai um completo ponto

percentual do crescimento. Esta descoberta ressalta o desafio que agora está enfrentando os países periféricos em

reacender o crescimento.

Obs: Outros

estudos descobriram um pequeno entrave ao crescimento da consolidação fiscal e,

nomeadamente, o papel pouco sistemático para a fraqueza da moeda como um

mecanismo de ajuste de compensação(ver, por exemplo, Barrios, Langedijk, e

Pench [2010]). No entanto, o Estudo do FMI argumenta persuasivamente que define

anterior trabalho de consolidação fiscal em uma maneira que conflitantes

sucesso na consolidação, com resultados favoráveis de crescimento.

Comportamento

do setor privado também vai desempenhar um papel importante na a evolução

futura dos países da periferia "poupança-investimento saldos. Taxas de

poupança das famílias tipicamente subir durante as recessões, com os consumidores cautelosos em meio ao aumento da incerteza . E,

de fato, as taxas de poupança das famílias aumentou ao longo do período 2007-10

em 20 de 20 países da OCDE, incluindo

substancial aumentos na Irlanda e Espanha, os dois países da periferia para quais

temos dados. Taxas de poupança de visita, em contraste, tipicamente queda,

fraqueza refletindo nos lucros corporativo durante recessões.No entanto, o

investimento empresarial normalmente cai pelo menos tão severamente, para que o

equilíbrio privado da poupança-investimento e, assim, melhorar e reduz o endividamento

externo. E, de fato o investimento empresarial, além da habitação caíram em

cerca de 25 por cento em termos reais em relação ao2007-10 período.

O

investimento inferior negócio é a maneira menos atraente de responder a redução

do financiamento estrangeiro, dada a

relação entre o investimento empresarial e futuro produtividade.

Um segundo

conjunto de medidas de ajuste se concentra no aumento das exportações através

da melhoria da competitividade. Mais forte crescimento nas exportação significa

que os fundos emprestados uma vez no exterior poderia ser substituído, pelo

menos em parte, com maiores receitas de exportação. Um meio simples

de melhorar a competitividade é através de uma taxa de câmbio mais fraca, para

que os bens produzidos internamente mais barato em termos de moeda estrangeira.

Essa opção não está disponível para os países periféricos, devido a sua participação

em uma política monetária de união. Em vez disso, os ganhos de competitividade

de preços deve vir através de um mix de ganhos de produtividade superiores ou

de salários e restrições de preços.

Dado os

desafios de aumentar a produtividade e a viscosidade do salários e preços,

apenas um progresso gradual é provável. Crescimento mais forte da produtividade

representa melhorar a competitividade da

periferia da zona do euro os governos estão fazendo movimentos nessa direção.

Na Grécia, por exemplo, têm sido feitos esforços para aliviar os regulamentos

que restringem entrada de empresas em novos mercados e a mobilidade dos

trabalhadores. O Governo grego também se comprometeu a privatizar uma série de empresas

estatais, tanto para aumento de eficiência e aumentar as receitas. Na Espanha,

o governo aprovou recentemente legislação tornando mais fácil para as empresas

de optar por sair do trabalho regional e setorial com acordos de mercado que impõem altos

salários e custos de indenizações.

Como

fortemente e rapidamente reformas no mercado de trabalho e do produto será

através de competitividade externa melhor, no entanto, permanece uma questão em

aberto. Os dados mais recentes oferecem alguns motivos para otimismo. A

Comissão Europeia constrói um índice de competitividade com base em custos

unitários de trabalho relativos na fabricação semelhantes mas medida contra

membros do euro, área bastante de todos os parceiros comerciais. A partir do

quarto trimestre de 2010, Grécia e Irlanda tinha feito ganhos significativas em

competitividade a partir de 2007 em comparação com os membros da área do euro,

em 8,4 e 9,1 por cento, respectivamente. Espanha e Portugal tinha conseguido

ganhos menores, em 3,7 e 1,3 por cento, respectivamente.

Um olhar

sobre o campo de trabalho por unidade de custos revela ganhos de produtividade

dramáticos de trabalho na Grécia e Irlanda e ganhos modestos em Espanha e

Portugal. (Produtividade é medido como valor acrescentado real por hora

trabalhada). Alemanha, em contraste, tem visto um declínio substancial na

produtividade total.

Este

movimento de produtividade reflete as diferenças no trabalho e resposta do

mercado à recente crise. Cortes em horas de produção nos países da periferia do

euro tem sido especialmente acentuada,

apesar da queda na produção não maiores que em outras partes da zona do euro.

(Irlanda tem de fato viu um considerável ganho de produção a partir de 2007.) O

corte em insumos de trabalho na Alemanha, em comparação, tem sido especialmente

modesta, apesar de uma queda na produção maior do que a média da área do euro.

As empresas do países da periferia pode estar respondendo a uma demanda mais

fraca por meio da reorganização do processo de produção. Mais uma vez, é muito

cedo para julgar se esses ajustes de curto prazo nos países periféricos da área

do euro será uma tendência de maior produtividade. O desafio daqui para frente

será ser o de assegurar que os ganhos de produtividade vêm de inovação e reorganização

de negócios, e não apenas de derramamento de trabalhadores. No melhor dos

casos, a produtividade orientadas de ganhos de mercado externo partes deixaria

o setor de exportação como uma importante fonte de crescimento do emprego. Da

mesma forma, os ganhos de produtividade nas indústrias import-competing poderia

apoiar o emprego, deslocando a demanda de bens e serviços adquiridos do

exterior para bens e serviços produzidos pelos trabalhadores em casa.

A escala do

desafio de ajuste nos países da periferia será, em parte, determinada pelo ritmo

de crescimento na exportação. Renda doméstica pode subir em relação à demanda

doméstica mesmo sem competitividade dado favorável ambiente externo.

Por exemplo,

as exportações reais da Grécia aumentou cerca de 44 por cento sobre o mesmo período

de 1999-2007 como o país sofreu grandes perdas de quota de mercado de

exportação. Um aumento na demanda externa iria materialmente aliviar os países

periféricos " na carga de ajuste.

Ajuste nos

países da periferia também ocorrem mais suavemente e com um arrasto reduzido sobre

os padrões de vida dado uma redução no excedente de poupança doméstica da

Alemanha através de maior consumo. Isso permitiria que os países da periferia

para impulsionar e exportar renda mesmo que fez apenas progressos limitados

melhorar competitividade. Na verdade, o economista britânico John Maynard

Keynes décadas atrás, que defendiam um sistema de taxa fixa de câmbio só

poderia funcionar de forma eficaz a longo prazo se não houvesse mecanismos lugar

para promover o ajustamento em países com excedentes como bem como aqueles com déficits.

As dificuldades que zona do euro

enfrenta agora de ajustar os desequilíbrios externos levantar a questão de

saber se novos arranjos institucionais devem ser considerados como indutores

anteriormente e mais automático de reequilíbrio.

27/08/12 15 pregões para exercício série I e U

Petr4 21,37 vale5 33,39

petri24 13,32% int 0,03 pi24 24,00valei37 10,81% int 0,11

petri23 7,62% int 0,10 pi23 23,00 valei38 13,59% int 0,06

petri22 2,15% int 0,39 pi22 21,83 valei39 16,80% int 0,04

petri21 1,73% ext 0,86 pi21 21,00 valei40 19,79% int 0,02

petru18 15,89%int 0,02 pu18 17,83

valeu36 5,09% ext 1,96 vu35,09

petru19 10,37%int 0,07 pu19 19,00 valeu33 1,16% int 0,80

petru20 6,46% int 0,16 pu20 19,83 valeu32 4,1% int 0,47

petru21 1,73% int 0,39 pu21 21,00 valeu34 1,80% ext 1,22

petru19 10,37%int 0,07 pu19 19,00 valeu33 1,16% int 0,80

petru20 6,46% int 0,16 pu20 19,83 valeu32 4,1% int 0,47

petru21 1,73% int 0,39 pu21 21,00 valeu34 1,80% ext 1,22

Assinar:

Postagens (Atom)