A UE, neofeudalismo eo Modelo Neocolonial-financeirização

Para entender completamente crise da dívida da zona do euro, devemos cavar através do artifício, ofuscação e propaganda para a dinâmica real da Europa "novo feudalismo", o modelo de Neocolonial- financeirização . "Austeridade" e o teatro político - a única maneira de compreender verdadeiramente a zona euro é entender o modelo neocolonial-financeirização, já que é a dinâmica fundamental da zona euro.

No antigo modelo de colonialismo, a potência colonizadora é conquistado ou cooptados as elites do poder da região, e passou a explorar os recursos da nova colônia e mão de obra para enriquecer o "centro", ou seja, o império de casa.

No neocolonialismo, as forças de financeirização (dívida e alavancagem controlada por cartéis bancários aprovados pelo Estado) são usados para escritura de emissão das elites locais e população para um centro bancário: os "colonos" periféricos pedem dinheiro emprestado para comprar os produtos acabados vendidos pelo "núcleo "duplamente enriquece o centro com; 1) o interesse transacional de financiarização de ativos, como imóveis, e 2) os lucros obtidos com a venda de bens dos devedores.

Em essência, os países "centrais" da UE colonizaram as nações "periféricas" através da financiarização do euro, o que permitiu uma expansão massiva da dívida e do consumo na periferia. Os bancos e os exportadores dos países "centrais" exigiu enormes lucros deste expansão da dívida e do consumo.

Agora que o esquema de financeirização do euro tem o seu curso, de pé neofeudal da periferia é nitidamente revelado: os bens e rendimentos da periferia estão fluindo para o Núcleo de juros sobre as dívidas privadas e o soberano que são devidos ao comercial dos países centrais e bancos centrais.

Esta é a perfeição da neofeudalismo. As nações periféricas da UE são devedores de forma eficaz neocoloniais dos bancos dos países centrais, e os contribuintes das nações centrais são agora servos feudais cujo trabalho é dedicado a fazer bom em todos os empréstimos bancários para a periferia que ir mal.

Para entender completamente o modelo neocolonial-financeirização, precisamos estabelecer algumas características básicas do sistema de Zona Euro. fazer para isso, vamos começar com a zona do euro eo euro.

A União Europeia estabeleceu uma moeda única e uma zona de comércio para os benefícios capitalistas clássicos este oferecidos: a redução do custo de realização de negócios entre os países membros e um fluxo mais livre de capital e trabalho.

Do ponto de vista capitalista neoliberal, um poder tal união consolidada uma procuração do Estado Central (União Europeia) e de grandes cartéis aprovados pelo Estado, quase um monopólio de acesso mais fácil a novos mercados.

Do ponto de vista da cidadania, que ofereceu o benefício de quebrar barreiras ao emprego em outras nações da zona do euro. Em face disso, era uma estrutura de "ganha- ganha" para todos, com a única desvantagem de ser uma perda sentimental das moedas nacionais

Mas houve uma falha na estrutura que agora é dolorosamente aparente. O poder consolidado da União sobre a moeda comum (euro) e do comércio, mas não mais em conta corrente dos Estados membros com défices (comércio) e os déficits orçamentários. Enquanto lip-service foi pago a retidão fiscal através de tampas em déficit, no mundo real, não havia controles significativos sobre a criação de crédito privado ou do estado ou do endividamento soberano e gastos.

Assim, a expansão da economia unidos através das vantagens capitalistas clássicos do capital fluindo livremente e trabalhistas foram apoiado na expansão do crédito habilitado pela estrutura capitalista neoliberal do sindicato.

A aliança do Estado Central e seu desejo intrínseco de gerenciar centralmente a economia para beneficiar seus feudos e Elites, do capitalismo de livre mercado clássico sempre foi inquieto. Na superfície, a UE quadrado do círculo, permitindo a estabilidade, a criação de crédito abundante e fácil acesso a novos mercados para todos.

Mas sob essa superfície beneficente espreitava impossível de resistir oportunidades para exploração e arbitragem. Com efeito, os países importadores dentro do sindicato receberam os ratings de crédito sólidos e limites de crédito amplos sobre seus primos exportadores, Alemanha e França. Em uma analogia com o mundo real, é como se um irmão propenso a financiar as despesas da vida com crédito foi entregue um cartão de crédito sem limite, com uma taxa de juros baixa, apoiado por uma garantia de um sóbrio cash-rich de crédito e de aversão ao irmão, / irmã. Escusado será dizer, é altamente rentável para os bancos a ampliação dos empréstimos para os mutuários dignos de crédito.

Crédito a taxas de juro muito baixas é tratado como "dinheiro grátis", por isso é o que é, em essência. Os destinatários do dinheiro livre rapidamente tornar-se dependente desse fluxo de crédito para pagar as suas despesas, que magicamente se erguem em conjunto com o acesso ao dinheiro livre. Assim, quando o acesso ao dinheiro livre é subitamente retirado, o destinatário experimenta os mesmos sintomas de abstinência dolorosas como um viciado em drogas.

Pior ainda - se isso é possível - dinheiro livre logo flui para maus investimentos como fiscalmente investimentos sólidos são rapidamente encurralado por parcerias Estado-cartel e favorece os quase-monopólios. Os maus investimentos são mascarados pela bolha de ativos que inevitavelmente resulta de quantidades maciças de dinheiro livre que buscam um retorno especulativo.

Garantia implícita da UE para reduzir as perdas sancionadas pelo Estado de grandes bancos - exemplifica o modelo neocolonial-financeirização. Com efeito, os grandes bancos da Zona Euro "colonizados" Estados-Membros como a Irlanda, seguindo um modelo semelhante ao baseado em dívida que tem sido implantados em países em desenvolvimento.

Este é um colonialismo baseado na financeirização das economias menores em benefício de grandes bancos do "nucleo" e seus parceiros, os governos dos Estados-Membros, que realizam um enorme aumento na arrecadação de impostos como bolhas de ativos baseados em crédito de expanção.

Tal como acontece com o que poderíamos chamar de modelo Colonial Neoliberal (NCM), tal como praticado no mundo em desenvolvimento, as economias de crédito pobres são subitamente oferecido crédito ilimitado a taxas de juro muito baixas ou até mesmo negativas. "É uma oferta que é boa demais para recusar" e a explosão resultante de crédito privado alimenta o que parece ser um "ciclo virtuoso" de consumo desenfreado acarretando um aumento dos ativos rapidamente, como ações, terra e moradia.

Essencial para o apelo deste modelo colonialista é o acesso amplo ao crédito: todos, e sua irmã, de repente pode dar ao luxo de especular em habitação, ações, commodities, etc, e de viver um estilo de vida baseado no consumo que antes era prerrogativa exclusiva da classe e do Estado Elites superiores (em países em desenvolvimento, muitas vezes, o mesmo grupo de pessoas).

No modelo colonialista do século 19, os consumíveis imensamente lucrativos sendo comercializados pelos cartéis globais como o açúcar (rum), chá, café e tabaco, todos altamente viciante, e todos complementares: chá vai com açúcar, e assim por diante. (Para saber mais, consulte o livro de Sidney Mintz, Sweetness and Power: O lugar do açúcar em História Moderna ).

No Modelo Neocolonial-financeirização, a substância viciante é o crédito e a febre especulativa e consumista que promove.

Na UE, as oportunidades de exploração de mercados cativos foram ainda melhores do que os encontrados no exterior, pela simples razão de que a própria UE estavam prontos para garantir que não haveria desapropriações bagunçado do capital por parte das autoridades locais que decidiram jogar fora os jugos do Europeu colonização capital.

O "too big to fail". bancos da zona do euro que foram oferecido uma dupla bonança por esta garantia implícita pela UE para fazer tudo certo: não só eles poderiam aproveitar ao máximo para financiar uma habitação privada e bolha de ações, mas eles poderiam emprestar somas virtualmente ilimitadas para os estados soberanos mais fracos ou seus procuradores. Isso levou a um excesso de consumo por parte dos Estados importadores e lucros exorbitantes para os bancos da zona do euro TBTF. E todo o tempo, os cidadãos gostaram do paraíso consumista de tomar emprestado e gastar hoje e pagar as dívidas amanhã.

Amanhã chegou, mas a base principal de capital de habitação e os orçamentos aleijados de pós-bolha corroeram os Estados ao ponto de insolvência em massa. Confrontado com o aumento das taxas de juros resultantes do risco acrescido agora inevitável, os cidadãos dos países colonizados estão se rebelando contra a perda de seus estilos de vida dependentes de crédito e contra os custos elevados de manutenção de suas dívidas para os grandes bancos da Zona Euro.

Agora, as perdas decorrentes desses excessos de exploração desenfreada e colonização pelas forças da financeirização está sendo desmascarado, e uma avalanche de simulacro de reformas foram implementados, nenhum dos quais abordam as causas subjacentes deste arbitragem, a exploração e a financeirização.

Entendido dessa maneira, fica claro que não há diferença real entre as políticas monetárias do Banco Central Europeu e a Reserva Federal: cada um procura preservar e proteger o "too big to fail" os bancos que são parte integrante do Estado Neoliberal-cartel parceria.

Ambos estão tentando corrigir um acordo private-capital/State intrinsecamente instável - os lucros são privados, mas as perdas são públicas - empurrando os custos da inadimplência e aumento das taxas de juro sobre as costas dos contribuintes de países do núcleo (servos agora contratados ). Os lucros da arbitragem euro e exploração neocolonial eram privados, mas os custos são a cargo do público contribuinte de ambos núcleos e periferia.

As elites do poder estão tentando definir os servos da periferia contra os servos do núcleo, e isso é necessário para manter os dois conjuntos de servos para perceber que estão igualmente contratados a parceria Elite-Financeira do Estado patológico do Núcleo.

http://www.oftwominds.com/blogmay12/EU-neocolonial5-12.html

Sobre a alegação de que os bancos centrais nunca vai deixar bolhas de ativos pop nunca mais - o seu historial de inflar bolhas de ativos permanentemente deixa muito a desejar.

O problema com a tentativa de resolver todos os nossos problemas estruturais, injetando "dinheiro livre" liquidez em Elites financeiras é que todo o dinheiro chapinha ao redor procura de uma casa de alto rendimento, e ao fazê-lo infla bolhas que inevitavelmente pop com consequências devastadoras.

Como observado ontem, a grande narrativa da economia dos EUA é um império global que tem substituído financeirização para a expansão econômica sustentável. Na taquigrafia, as pessoas com acesso ao crédito central, perto de zero custo bancário emitido pode tirar vantagem das muitas bolhas de ativos financeirização infla.

Aquelas pessoas que não têm o capital ou o acesso ao crédito mais pobres. Essa é a dura realidade de neofeudal, a financeirização neocolonial. neofeudalismo eo Modelo Neocolonial-financeirização (24 de maio de 2012).

Injetando liquidez, criando crédito e dinheiro do banco central fora do ar não é uma queda de helicóptero de dinheiro na economia - é uma enxurrada de dinheiro entregue aos bancos e as elites financeiras. As elites no topo da máquina financeirização neofeudal já tem imensa riqueza, e por isso eles não têm nenhum propósito para todo o crédito dotado a eles pelos bancos centrais, exceto a especular com ele, perseguindo os rendimentos, carry trades e bolhas nascentes (chegar cedo e despejo perto do topo).

A vida é boa para a aristocracia financeira kleptocratic: por dívida servos, não tão bom.

Não admira que o mercado de arte e as vendas de automóveis super-luxo têm tanto explodiu superior. Graças à generosidade de liquidez dos bancos centrais, o supremamente ricos literalmente têm tanto dinheiro e de crédito que eles não sabem o que fazer com tudo isso.

Se você quiser pedir dinheiro emprestado para cursar a faculdade, a taxa de juros controlada pelo governo é de 9%. Se você quiser especular nos yen carry trade ou comprar 10 mil casas, a taxa é quase zero, ou na pior das hipóteses, a taxa de inflação (em torno de 2% a 3%). Se você quiser pedir dinheiro emprestado para outra coisa senão uma hipoteca socializados para comprar uma casa unifamiliar, azar, você não se qualificar. Mas se você quer especular com US $ 10 bilhão - aqui está o dinheiro, por favor, por favor, por favor, tire-as macias mãos centro-banqueiro.

Se suas especulações acabam mal, então não há problema, nós transferimos o lixo tóxico da dívida e os ativos fantasmas para o balanço do banco central ou para o público (governo) de contabilidade.

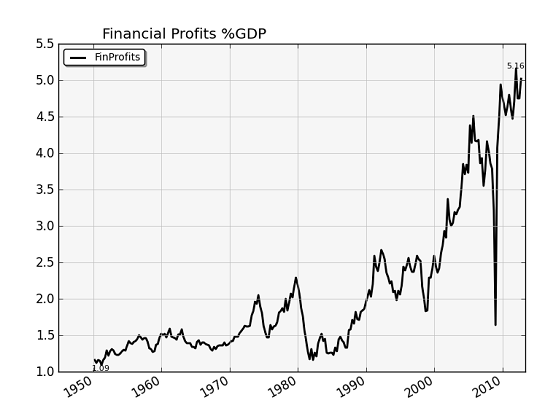

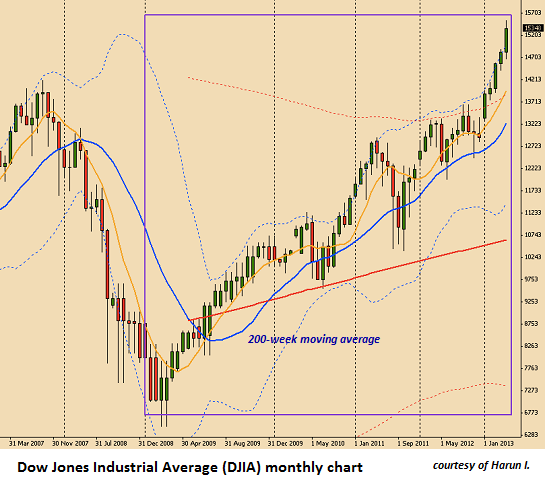

Diante dessa realidade, era inevitável que os mercados de ações, títulos e habitação seriam todos inflados em bolhas por esta inundação monumental de dinheiro livre. favor considerar estes três gráficos:

?

Veredicto: bolha.

Veredicto: bolha.

Veredicto: bolha de estalo.

É amplamente aceito como evidente que todas essas bolhas não irá aparecer porque os bancos centrais não vai deixá-los aparecer. Isso é bom, mas se fosse esse o caso, então por que ações cratera em 2000-2001 e 2008-2009, e por que a bolha implode habitação em 2008-2011? Será que eles mudem de idéia por algum motivo?

Não, eles nos garantiram até o momento da implosão que estava tudo bem, que não havia bolha, etc A única conclusão lógica é que as bolhas pop, embora os bancos centrais resistir à aparecendo com toda a sua força.

No passado, os bancos centrais estavam satisfeitos para inflar uma bolha de cada vez, permitindo que o dinheiro inteligente e burra a fugir de uma ruína de fumar e ter ocupado inflar a próxima classe de ativos prontos bolha.

Mas agora, graças a liquidez essencialmente ilimitado e de crédito, os bancos centrais têm inflado três bolhas ao mesmo tempo: ações, títulos e habitação. Isso levanta uma questão interessante: ? que se todas essas bolhas pop em uníssono Será que os bancos centrais ser capaz de colocar uma oferta em todos os três mercados simultaneamente? Se sim, onde vai todo esse dinheiro libertou-se ir em seguida?

Uma possibilidade é de ouro, outra é de commodities, como grãos e óleo. Este último é especialmente interessante, porque os bancos centrais e os governos odeiam especuladores de energia com intensidade especial porque o "Brent vigilantes" tem o poder de impulsionar a inflação onde importa, ou seja, de energia.

Uma vez que a energia decola em uma bolha especulativa, o aumento do custo de energia soca a recuperação global já anêmica, e, eventualmente, a responsabilidade cai no colo dos bancos centrais, que criou todas as bolhas. Suas políticas de flexibilização quantitativa desacreditado, os bancos centrais terão de conter sua liquidez mão-outs, e que irá minar o que sobrou das várias bolhas especulativas que eles queimado.

Aqueles que argumentam bolhas não será permitida a pop nunca mais deveria olhar para a história de 1999 até o presente novamente.

Nenhum comentário:

Postar um comentário